3.28일 한국의 10년 만기물 국채금리가 7년 6개월 만에 3% 돌파하여 3.01%을 기록하였습니다.

5년 만기 국채 금리도 0.207% 포인트 상승한 2.92%를 기록하였고 3년 물 또한 전장보다 0.199% 상승한 2.794%를 기록하였습니다.

이처럼 국채 금리가 올라간 이유는 높은 인플레이션에 대응하기 위해 미 연준이 5월 연방공개시장위원회(FOMC)에서 0.5% 포인트 빅 스텝을 단행할 거라는 우려가 커지고 있기 때문입니다.

게다가 윤 당선인이 50조 원 추경을 적극 추진하면서 국채 금리가 폭등하고 있는데요.

아래 표를 보시면 점진적으로 상승하다 3월 들어 급상승하는 그래프를 보실 수 있습니다.

그렇다면 국고채는 무엇이고 국채 금리가 상승한다는 건 투자자에게 어떤 의미(국채수익률과 채권가격의 상관관계)를 가지는지 살펴본 뒤 현재 국고채 금리상승에 따른 실물경기 영향에 대해 알아보겠습니다.

1. 국고채(=국공채)

간단히 말하자면 공적인 기관이나 넓은 의미의 정부가 발행하는 채권으로 보통 국공채를 구별하지 않고 사용하기도 하나 엄밀히 말하자면 국채와 공채는 구별됩니다.

국채는 국가가 차입의 주체가 되며 단기 국채, 장기 국체로 나뉩니다.

공채는 지방자치단체에 의해 설치된 법인이 발행하는 채권입니다.

2. 국채 수익률과 채권 가격의 상관관계

국채 수익률이 상승하는 게 좋은 걸까요? 결론부터 말씀드리자면 아닙니다.

국채 수익률이 상승한다는 의미는 채권 가격의 하락을 의미합니다.

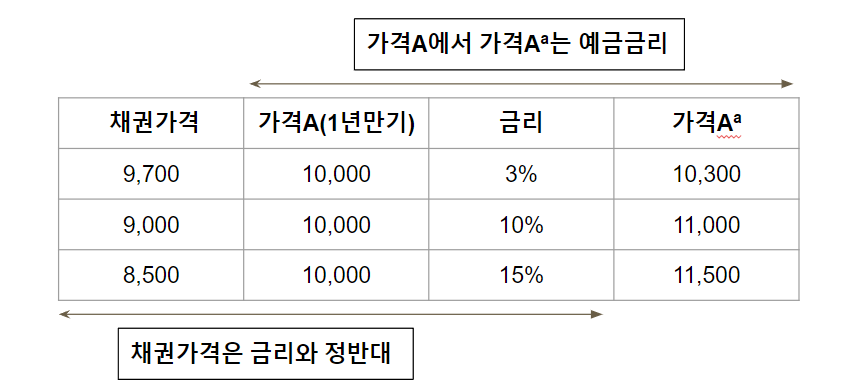

아래 간단한 그림으로 설명드리겠습니다.

우리가 익히 알고 있는 예금금리는 위에 표를 보듯 10,000을 맡기고 금리가 3% 일 때 10,300을 받을 것이라 예상하는 금리입니다.

그러나 채권 가격이란 1년 뒤에 가격 A(10,000원)을 고정으로 받기 위해 현재 사는 가격을 의미하며 금리가 낮을수록 높고 높을수록 낮아집니다. 그 이유는 간단합니다.

금리가 높을수록 은행 예금이 높아지니 은행에 맡기면 되는데 굳이 높은 현재 가격으로 채권을 살 필요가 없기 때문입니다.

따라서 채권 가격은 금리가 높아질수록 할인되어 가격이 떨어지는 것입니다.

그렇다면 현재 채권 패닉 셀링은 왜 일어나는 것일까요?

위에 표를 예시로 가정해보겠습니다.

제가 금리 3% 일 때 채권 9700원짜리를 샀다고 한다면?

현재 금리가 10%가 되었을 때 채권 가격이 9,000원입니다. 저는 지금 9000원에 살 수 있는걸 9700에 샀으니 -700원을 손실을 본 것입니다.

반대로 현재 금리가 10%였다가 3%로 떨어졌다면 +700원을 이익이 발생합니다.

따라서 채권은 금리가 떨어질 때 이익을 보고 금리가 올라갈 때 손실을 보는 형태입니다.

좀 더 구체적으로 1년짜리가 아니라 3년, 10년짜리면 어떻게 될까요?

1년짜리에서 3%에서 10%로 금리 이상 될 때 -700원이지만

3년짜리는 -700*3배가 되며 10년짜리는 -700*10배가 됩니다.

기간이 길면 길수록 변동폭은 커지면 손실(이익)*N 년이 되는 것 입입니다.

그래서 채권은 만기가 길수록 금리인상(채권 가격 하락)에 따른 손실이 큽니다.

3. 미 장단기 국고채 금리 역전

요즘과 같은 금리 인상 시기에 채권 가격은 계속 하락하게 되면 발행되는 채권의 표면이자율은 상승합니다.

예를 들어 연 1%의 이자가 지급되는 채권보다는 연 2%의 이자가 지급되는 채권이 더 매력적인 것입니다.

즉 과거의 채권보다 지금의 채권이, 지금의 채권보다 앞으로 발행될 채권이 더 매력적이기 때문에 채권시장에서 매수가 뚝 떨어지는 것입니다. 그러다 보니 채권수익률을 계속 올라가는 현상이 나타나는 것이고요.(마치 할인해서 재고 떨이하듯)

그러다 보니 장기채를 팔고 단기채를 구매하는 사람이 늘고 있습니다.

예를 들자면, 10억을 주고 3년 물 3% 이자 국고채를 보유 중이라면 현재 1년 물로 4% 이자를 준다고 하면 어떻게 될까요? 3년 물 채권을 팔고 1년 물로 갈아타겠지요?

그렇기 때문에 채권수익률이 높아지면서 이 같은 장기채 매도 단기채 매수 현상이 나타나고 있는 것입니다.

미국의 경우는 이미 장단기 금리가 이달(3월) 역전하였습니다.

3.28일 5년-30년 금리 역전하였고 5년-10년 물은 이달 초에 뒤집혔습니다.

{3.28일 미 국채 5년 물 금리 2.66% 30년 물 금리(2.64%)}

장단기 금리 역전 현상은 대게 경기 후퇴의 전조로 여겨지며 시장에서는 주로 10년 물과 2년 물 간 금리차가 가장 예측력이 높은 것으로 보고 있습니다.

3.28일 미 10년물 금리는 2.54%로 2년 물 금리 2.39%보다 0.15% 포인트 높지만 이 격차가 계속 줄어들고 있습니다.

시장은 연준이 올해 남은 통화정책 회의에서 기준금리를 2.0% 포인트나 올릴 것으로 전망하고 있어 미 국채 단기물 금리가 더 가파르게 오를 수 있을 것이라 예상하고 있습니다.

4. 국고채 금리상승에 따른 실물경기 영향

첫째, 채권금리 급등으로 대출금리도 동반 상승 위기.

신용대출의 기준이 되는 은행채 1년 물 금리를 보면 작년 3월 0.8%대였는데 이제는 2% 대가 넘습니다. 은행 가산금리는 같아도 이자가 두배 정도 커진 것입니다.

은행은 단기금리로 자금을 조달하여 장기금리로 대출을 해주며 그 사이에서 발생하는 예대마진을 통해 수익을 내는 형태인데 단기금리로 몰리게 됨에 따라 이자부담으로 대출금리까지 올라가는 현상이 발생하게 되는 것입니다.

채권금리가 단기 구간에서 버티지 못하고 계속 상승하게 되면 앞으로 가계대출 실수요자들의 부담은 더 커질 수밖에 없습니다.

둘째, 경기 침체와 스테그플레이션(고물가 속 경기둔화) 우려.

경험적으로 장단기 채권 수익률 곡선이 평탄화해지다가 장단기 국채 금리가 역전되면 1~2년 내에 경기 침체가 찾아왔었습니다. 실제로 미국은 1960년부터 10번의 장단기 금리 역전이 있었는데 2번을 제외하고 모든 사례에서 1~2년 내 경기 침체가 발생하였습니다.

한국 국채 10년 물이 3%를 돌파하고 있고 미국은 물가인상을 조절하기 위해 금리인상을 강력하게 진행할 것으로 예상되는 가운데 러-우크라 전쟁으로 인해 원자재 가격 상승, 윤 당선인의 채권으로 추경예산 확보 고려 등 여러 악재들이 많은 채권투자를 고려중이시라면 신중히 접근하셔야 될 거 같습니다.

'주식' 카테고리의 다른 글

| 미국 농산물 ETF 3개 소개(DBA, MOO, VEGI) (0) | 2022.04.03 |

|---|---|

| 국내 농산물 ETF 2개 소개[KODEX 농산물 선물(H)˙TIGER 3대 농산물Enhanced(H)] (0) | 2022.04.03 |

| 팔라듐 관련주, ETF추천(러시아 우크라이나 전쟁관련 원자재주) (2) | 2022.03.23 |

| 아마존 액면분할 발표_22.3.9(액면분할 의미와 영향) (0) | 2022.03.16 |

| 초록뱀미디어 주식병합 공시_22.3.15 (0) | 2022.03.16 |

댓글